|

Этап

урока

|

Действия

учителя

|

Действия

учащихся

|

|

I. Организационный

момент.

Мотивация.

|

Учитель

объявляет тему урока, называет цели, предлагает приготовить тетради, ученики,

листы для графиков и схем, письменные принадлежности.

Учитель:

«Ребята, я предлагаю вам пройтись по нашему посёлку, изучая его экономическую

карту. Прошу обратить внимание, в первую очередь, на то, как изменилась

экономическая карта нашего посёлка: где были предприятия?»

-

Что произошло? Эти магазины, автосервисы, производственные комплексы

закрылись.

Вот

мы сегодня и попробуем ответить на вопрос «Почему это сучилось?»

|

Приготавливают всё необходимое к

уроку.

Учащиеся называют магазин

«Планета», торговый центр «Арбат», хозяйственный отдел в магазине «Теремок»,

подсобное хозяйство завода «Металлург» и ряд других.

|

|

II. Постановка

ученой задачи

|

Учитель на протяжении всей работы

использует технологию развития критического мышления: «Смотрим на доску!

Интересно,

в чём проблема? Давайте узнаем, есть ли способы и пути решения этой

проблемы?

Есть ли

эффективные решения?

А затем

выберем единственно правильное.

Любопытно,

получив знания о деятельности фирм, сможем ли мы ответить на вопрос «Почему

прекратилась деятельность некоторых фирм на территории нашего посёлка?»

(Анаграмма и записи остаются на

доске).

|

Осмысливают идею (анаграмму) и

вопросы, предложенные учителем.

|

|

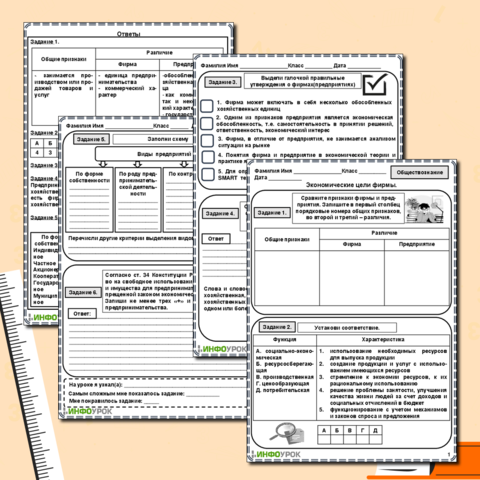

III.

Понятие фирмы

|

Учитель

демонстрирует презентацию, содержащую ряд вопросов:

1)

Зачем

создаются фирмы с точки зрения покупателя?

2)

С

точки зрения предпринимателя?

3)

Что

такое добавленная стоимость?

Учитель задаёт вопрос:

- Насколько мы приблизились к ответу на наш главный вопрос?

|

Учащиеся получают информацию о фирме

в ходе презентации.

Отвечают на вопросы.

Делают вывод: Деятельность

фирмы приводит к превращению ресурсов в новое экономическое благо, при

котором полезность его для общества выше, чем полезность ресурсов,

потраченных на его производство.

Отвечают:

Мы установили, что фирма имеет право на существование, если она делает

общество богаче, т.е. производит больше благ, чем тратит ресурсов.

|

|

IV.

Факторы производства и факторные доходы

|

Учитель направляет дальнейший ход

мыслей:

- Вы уже знакомы с понятием

факторы производства.

Возьмите рабочий лист и запишите

пропущенное.

- Каждый фактор производства

имеет собственного хозяина, который стремится получить с них доход.

Сформулируйте, что является доходом от каждого фактора.

Учитель выводит на экран схему и

говорит о том, что рассматривается такое понятие, как капитал, и предлагает

разделить его на финансовый, физический, инвестиции и ссудный капитал.

Предлагает работу с учебником, с. 44 – 45.

- Ставим следующий вопрос: можем

ли мы теперь ответить на главный вопрос нашего урока?

Чтобы решить обозначенную

проблему, мы должны знать, от чего зависит эффективность хозяйственной

деятельности фирмы.

|

Учащиеся называют все факторы

производства, делают записи на рабочем листе.

Учащиеся по очереди объясняют и

делают записи в рабочем листе.

Работая с учебником, стр. 44-45,

находят объяснение этим понятиям.

Учащиеся делают вывод: Доходы

владельцев производства – это затраты владельца фирмы.

|

|

V. Экономические

и бухгалтерские издержки и прибыль.

|

Учитель побуждает учащихся

размышлять далее:

- Сейчас нам необходимо научиться

сравнивать результаты (прибыль) с издержками. А для этого нужно чётко

представлять, какие бывают издержки? Какая бывает прибыль?

Учитель предлагает учащимся

записать словарь понятий и придумать собственный пример для объяснения.

Учитель делит класс на 2 большие

группы - бухгалтеры и экономисты – и предлагает рассчитать экономическую и бухгалтерскую

прибыль.

На экран выводится задача:

«Сотрудник банка, получавший в месяц 2 млн рублей, решил уволиться и начать

собственное дело: организовать в собственном загородном доме гостиницу. В

этом доме он не жил, а сдавал его в аренду за 3 млн в год. Он вложил в дело

все свои сбережения – 10 мн. Посчитайте результат его деятельности как

бухгалтер и как экономист, если выручка от хозяйственной деятельности – 160

млн руб, затраты – 130 млн руб.»

Учитель:

- Сделайте вывод о

целесообразности продолжать дело. Кого должен послушать предприниматель:

бухгалтера или экономиста?

- Приблизились ли мы к разгадке

исчезновения фирм?

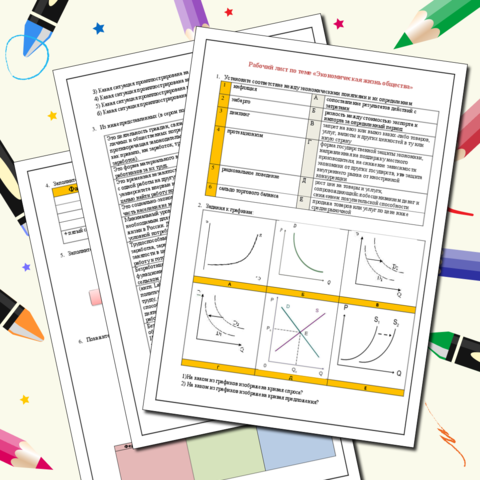

- Рассмотрите схему. Где на схеме

находится бухгалтер, а где экономист?

Возьмите на парте карточку № 2 и

прикрепите схему.

(Схема № 1 дана

в приложении)

- В чём проблема новосемейкинских

фирм?

|

Высказывают некоторые

предположения.

Приводят собственные примеры с

новыми понятиями, дают пояснения.

Класс делится на группы, занимает

рабочие места.

Группа «Бухгалтеры» выводит

формулу и высчитывает прибыль: 160-130=30 млн руб.

Группа «Экономисты» выводят

формулу и высчитывают:

1)

Потерянный

заработок = 24 млн руб

2)

Потеря

дохода от аренды = 3 млн руб

3)

Доход

от сбережений = 10, 8 млн руб

Всего:

37, 8 млн руб

Экономическая

прибыль меньше на 7, 8 млн руб, чем бухгалтерская, внутренние издержки выше,

чем прибыль.

Учащиеся

делают вывод.

Учащиеся

дают ответ.

Рассматривают

схему. Прикрепляют (каждый лично) свою карточку на ту сторону схемы, где

должен располагаться, и объясняют свой выбор.

Учащиеся

предполагают, что экономическая прибыль не была высокой и не покрывала

издержек.

|

|

VI.

Постоянные и переменные издержки

|

Учитель предлагает «бухгалтерам»

рассчитать затраты и предлагает следующую задачу:

«В месяц фирма изготавливает 100 металлических

деталей. На каждую деталь уходит 700 г металла. Как изменится величина

расхода, если предполагается увеличить производство до 200 деталей за счёт

новых технологий?»

«Экономисты» получают иное

задание:

« Подумайте, какие расходы при

увеличении объёма не изменятся?»

Учитель предлагает записать в

словарь понятия «издержки переменные и постоянные» добавить в словарь.

Учитель предлагает поразмышлять:

« Можно ли было спасти новосемейкинские предприятия? Какие вы предлагаете

общие экономические решения?»

Учитель ставит новую задачу: «

Проведите анализ предлагаемого графика и сделайте все возможные выводы по

нему».

(см. График в Приложении)

Учитель задаёт уточняющие

вопросы:

- Возможно ли такое увеличение

производства?

- «Потянет» ли фирма такие

затраты?

|

Группа «бухгалтеров» отвечает,

что с увеличением объёма расходы на металл, на заработную плату рабочим

возрастут, т.е. изменятся.

(20,0*0,7 =140

кг, а прежде было 70 кг)

«Экономисты» отвечают, что количество

оборудования, размеры цеха останутся прежними. Управляющий персонал – тот же.

Эти расходы не изменятся, т.е. будут постоянными.

Ученики выполняют записи.

Учащиеся отвечают, что

необходимо считать все издержки и грамотно выбирать масштаб производства.

Учащиеся проводят анализ и дают

ответы.

Учащиеся говорят о том, что

скорее всего у новосемейкинских предприятий общие затраты превысили прибыль,

и они закрылись.

|

|

VII.

Налоги, уплачиваемые предприятием

|

Учитель:

- А есть ли какой-то внешний

фактор воздействия на бизнес, который не зависит от расчётов бухгалтеров и

экономистов, от их ошибок?

Ещё говорят: «Они думают, бизнес – это нелюбимые и необходимые налоги».

(На экране –

кадр презентации «Налоги»)

- Вспомним, какие бывают налоги?

- Чем характеризуются налоги?

- Какие же налоги платят

предприятия?

- Какой из налогов являются

прямым, а какой косвенным?

На рабочем листе № 2 заполните

пропуски.

|

Учащиеся заполняют пропуски в

схеме на рабочем листе № 2.

|

|

VIII.

Размышления и выводы

|

Итак, дайте ответы на следующие

вопросы:

- Можем ли мы выбрать единственно

правильное решение?

- Почему одни фирмы сопровождает

удача, а другие разоряются?

- Всё ли выгодно производить?

|

Учащиеся рассуждают, дают ответы,

приводят аргументы.

|

|

IX.

Рефлексия

|

Вы встретились с владельцем

магазина «Планета», который закрылся не так давно.

·

Можете

ли вы задать ему экономически грамотные вопросы?

·

Можете

ли вы понять его ответы?

·

Чем

помог вам сегодняшний урок для беседы с предпринимателем?

·

Остались

ли у вас невыясненные аспекты?

Учитель

объявляет оценки и комментирует их.

|

Учащиеся дают ответы на

поставленные вопросы.

|

|

X. Домашнее

задание

|

Учитель записывает на доске

домашнее задание: § 4, задания стр. 53

Составить план по теме «Налоги в

РФ»

|

Учащиеся вносят записи в

дневники.

|

Оставьте свой комментарий

Авторизуйтесь, чтобы задавать вопросы.